Déclarer ses dividendes en 2025

évitez les pièges coûteux (et les nuits blanches)

Hello C’est Joan !

Bienvenue dans la 30ème édition de Finance Anti-Fragile - la newsletter !

On démarre le 4ème épisode de notre mini-série spéciale déclaration d’impôts.

Imaginez.

C’est juin, vous recevez vos premiers dividendes. Peut-être 50 € de Total, 80 € d'Apple et 120 € de Coca-Cola. Vous êtes heureux. Votre argent travaille enfin pour vous.

Mais quelques mois plus tard…

Vous recevez une lettre des impôts. Une lettre comme on n'aime pas en recevoir.

Un rappel. Une amende. Un redressement. 😨

Tout ça, parce que vous avez mal rempli deux cases dans votre déclaration.

Déclarer vos dividendes, ce n’est pas une formalité anodine.

Bien fait, c’est l’assurance de profiter pleinement de vos investissements.

Mal fait, ça coûte cher, en temps comme en argent.

Je vais donc vous montrer, étape par étape, comment éviter tous les pièges.

Petit rappel 👀

Juste avant de commencer,

j'ai une ressource qui pourrait bien vous faire gagner du temps (et éviter quelques galères) :

🎁 Mon guide gratuit « Les 5 questions à se poser avant d’investir un seul euro en 2025 ».

Clair, pratique, sans blabla inutile.

Un vrai coup de pouce pour démarrer du bon pied.

📋 Sommaire

Pourquoi déclarer vos dividendes est indispensable 📝

Flat tax ou barème progressif : faites le bon choix 🎯

Dividendes étrangers : évitez la double imposition 🌍

Courtiers étrangers : comment gérer sans stress 💻

Les 4 erreurs fréquentes à éviter absolument ⚠️

📝 Pourquoi déclarer vos dividendes est indispensable

Un dividende, c’est tout simplement une part des bénéfices versée par une entreprise à ses actionnaires. Pour le fisc, c’est un revenu comme un salaire. Et il est imposable dès le premier euro.

En France, la fiscalité des dividendes se résume généralement à une taxe appelée Flat tax (instaurée par Emmanuel Macron en 2018) :12,8 % d’impôt sur le revenu.

17,2 % de prélèvements sociaux.

Total : 30 % d’imposition.

Cette mesure visait à simplifier la fiscalité des revenus financiers et à la rendre plus lisible pour les investisseurs.

Exemple concret :

Pour 100 € de dividendes, vous payez automatiquement 30 €. Il vous reste donc 70 € nets.

⚠️ Important :

Ne pas déclarer vos dividendes, même par oubli, c’est risquer :

une pénalité ;

la perte de vos crédits d’impôt ;

parfois même de payer deux fois (en France et à l'étranger).

🎯 Flat tax ou barème progressif : faites le bon choix

Par défaut, vos dividendes sont soumis à la flat tax (30 %). Mais vous pouvez choisir le barème progressif si c’est avantageux pour vous.

Avec cette option, vous bénéficiez d’un abattement de 40 % sur vos dividendes avant de les soumettre à l’impôt sur le revenu.

Exemple clair :

Vous recevez 1 000 € de dividendes.

Seuls 600 € (60 %) seront imposables.

Si votre tranche d'imposition est à 11 %, vous payez seulement 238 € d'impôts (contre 300 € avec la flat tax).

💡 À savoir : Les prélèvements sociaux seront toujours appliqués sur 100 % des dividendes.👉🏻 Concrètement, si vous êtes dans la tranche à 0 % ou 11 %, choisir le barème progressif est souvent plus intéressant que la flat tax. Une petite simulation peut faire une vraie différence au moment de payer vos impôts.

🌍 Dividendes étrangers : évitez la double imposition

Si vous avez investi sur des actions étrangères, c’est un peu plus complexe.

Exemple concret avec Apple (USA) :

Vous touchez 100 € de dividendes.

Les États-Unis prélèvent automatiquement 15 %. Vous recevez donc seulement 85 €.

Grâce à la convention fiscale entre la France et les États-Unis, vous pouvez récupérer ces 15 € via un crédit d’impôt.

⚠️ Mais attention : Chaque pays a sa propre convention fiscale avec la France. Et toutes ne permettent pas de récupérer la totalité de l'impôt prélevé à l'étranger.Si vous recevez des dividendes d’actions suisses (Nestlé, Roche, Novartis…), sachez que :

La Suisse prélève 35 % d'impôt à la source sur vos dividendes.

La France, grâce à la convention fiscale entre les deux pays, vous accorde un crédit d’impôt forfaitaire de 17,6 %.

Le reste (35 % - 17,6 % = 17,4 %) n'est pas récupérable automatiquement.

Pour tenter de récupérer cette part, il faudrait faire une démarche spécifique auprès de l'administration fiscale suisse, qui peut être longue et compliquée. 🫥

Cette liste complète des conventions fiscales en vigueur ainsi que les conditions pour chaque pays sont détaillées dans la notice 2047 des impôts (accessible sur impots.gouv.fr).

💻 Courtiers étrangers : comment gérer sans stress

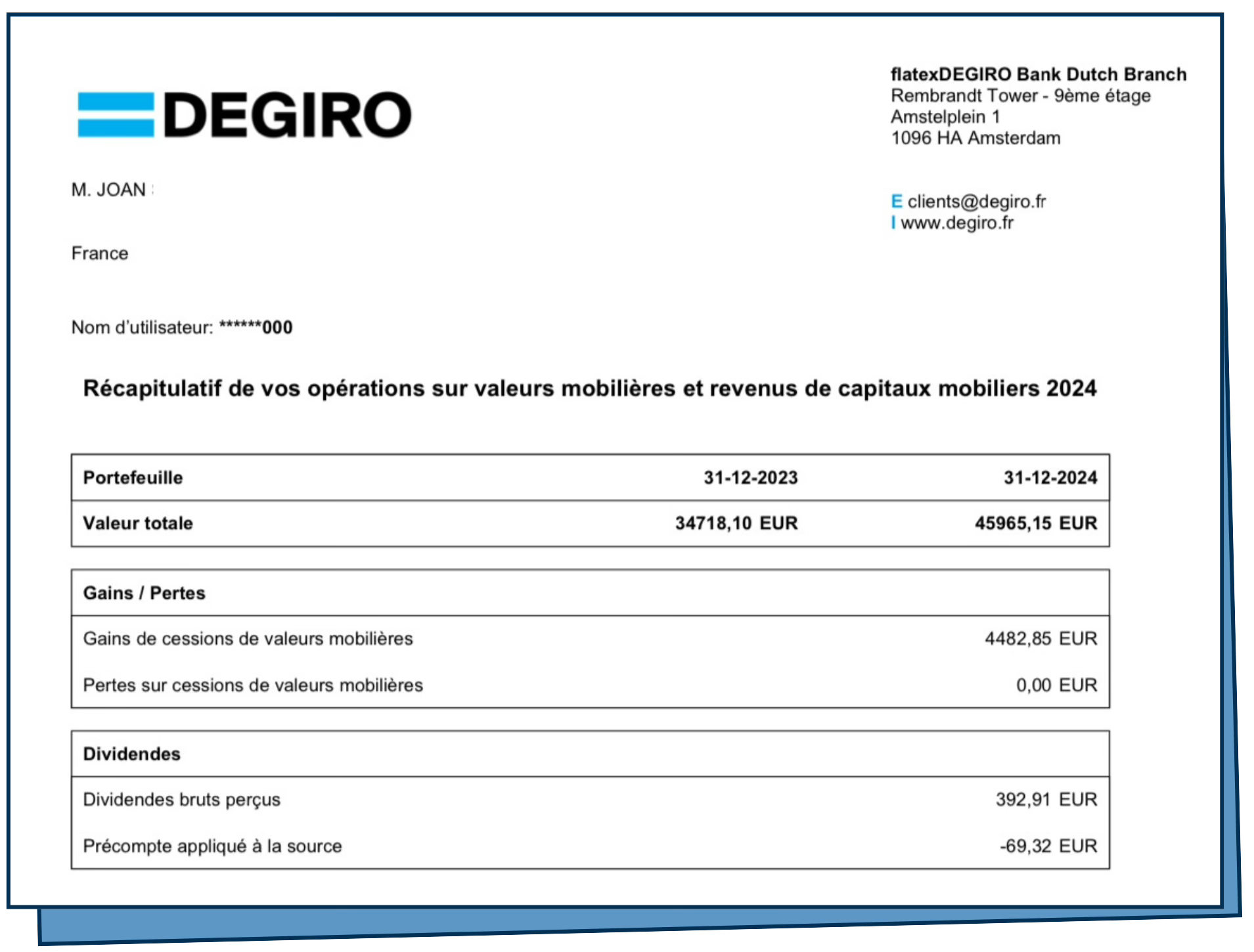

Avec des plateformes comme Interactive Brokers ou Trade Republic, vous ne recevez pas d’Imprimé Fiscal Unique (IFU). C’est à vous de tout faire.

Mais généralement, vous recevez un rapport annuel comme celui-ci chez Degiro 👇🏻

Les étapes par lesquelles vous devez passer :

1️⃣ Complétez d’abord le formulaire 2047 avec chaque dividende perçu à l'étranger.

2️⃣ Reporter les montants sur le formulaire 2042.

3️⃣ Noter les crédits d’impôt correspondant à chaque pays.

⚠️ Les 4 erreurs fréquentes à éviter absolument

Quand on déclare ses dividendes, ce n’est pas forcément compliqué…

Mais ce n’est pas non plus inratable.

❌ Mal remplir le formulaire 2047

C’est la base. Et pourtant, le moindre oubli, ou une ligne mal remplie, peut entraîner :

la perte du crédit d’impôt (donc un impôt payé deux fois, en France + à l’étranger),

un redressement fiscal si l’administration détecte une incohérence.

❌ Ne pas indiquer le crédit d’impôt

C’est comme laisser de l’argent sur la table.

Si un pays vous a déjà prélevé à la source (ex : les USA avec 15 %), vous devez le faire figurer dans votre déclaration française pour ne pas être imposé une seconde fois.

"C’est aussi la seule façon de récupérer tout ou une bonne partie des taxes déjà payées à l’étranger."

👉🏻 Sans cette ligne : vous perdez tout simplement ce que vous aviez déjà payé. Double peine.

❌ Oublier un dividende ou une plateforme

Quand on utilise plusieurs courtiers, ou qu’on touche des dividendes de plusieurs pays, il est facile d’en oublier un.

⚠️ Le problème ?

Même un dividende de 5 ou 10 € oublié peut déclencher une alerte à l’administration.Et si ça devient récurrent, cela peut se transformer en contrôle ou en redressement.🗂️ Synthèse

Déclarer ses dividendes, ce n’est pas forcément compliqué.

Mais ce n’est pas non plus quelque chose qu’on peut faire à la légère.

Chaque case compte. Chaque pays a ses règles. Chaque oubli peut coûter.

👉 Pour clôturer cette mini-série dédiée à la déclaration des revenus de capitaux mobiliers, on parlera la semaine prochaine d’un classique qui semble simple… mais qui réserve encore pas mal de pièges : le PEA.

Je vous montrerai ce qu’il faut déclarer (ou pas), les erreurs à éviter, et comment rester serein même en cas de retrait ou de clôture.

PS : je vous rappelle que je ne suis pas fiscaliste, et que ceci est un tutoriel général qui ne prends pas en compte les cas spécifiques. En cas de doutes, contactez les impôts qui pourront vous aider directement.

Un immense merci 🙌🏻

Un immense merci d’avoir lu cette 30ème édition jusqu’au bout.

Si cette édition vous a plu, pensez à vous abonner via ce lien 👇🏼

Si vous pensez qu’elle pourrait plaire à des gens que vous connaissez, n’hésitez pas à leur partager via ce lien 👉🏼

Retrouvez-moi aussi tous les jours sur Instagram (pensez à vous abonner) :

Je suis preneur de tout commentaire ou suggestion donc n’hésitez pas à m’écrire en répondant à ce mail.

📚 Vous pouvez aussi accéder à tous les dossiers précédents.

À la semaine prochaine !

Joan

👍 Likez | 💬 Commentez | Partagez 👇❤️